摘要:关于最新房贷利率公积金的指南,介绍了申请和计算步骤。本文旨在帮助读者了解公积金贷款利率的最新情况,包括如何申请贷款和如何计算贷款利率。通过遵循本文提供的步骤,读者可以更好地了解公积金贷款流程,从而顺利申请到合适的房贷并计算利息。

在购房过程中,了解并正确计算房贷利率公积金至关重要,这不仅能帮助您规划好自己的财务,还能确保您在贷款过程中不会遇到任何意外,本文将为您提供最新的房贷利率公积金信息,并详细解释如何申请和计算。

了解房贷利率公积金

1、定义:房贷利率公积金,也被称为住房公积金,是一种由雇主和员工共同缴纳的长期住房储金,其主要目的是帮助员工解决住房问题,并为其提供低息贷款。

2、特点:

利率较低相对于商业贷款,公积金贷款的利率通常较低。

额度有限公积金贷款的额度通常受到个人公积金账户余额的限制。

还款期限长公积金贷款的还款期限通常较长,可以减轻每月的还款压力。

申请房贷利率公积金

1、确定资格:

* 在申请前,您需要确认自己是否具备申请资格,只有参加了公积金制度的员工才能申请。

* 您还需要确认您的公积金账户是否处于正常状态,没有欠款或冻结。

2、选择贷款方式:

公积金贷款通常有两种方式纯公积金贷款和组合贷款(公积金+商业贷款),纯公积金贷款适用于公积金账户余额较高的员工,而组合贷款则适用于需要较大贷款额度但公积金账户余额不足的员工。

3、准备材料:

身份证明身份证、户口本等。

婚姻证明结婚证、离婚证等(如有)。

收入证明工资单、税单等。

房产证明购房合同、房产证等。

4、提交申请:

* 前往当地公积金管理中心或银行,提交贷款申请。

* 填写相关表格,并提交所有必要的材料。

5、等待审批:

* 公积金管理中心或银行会对您的申请进行审批。

* 审批时间因地区而异,通常需要几周到几个月不等。

6、签署合同:

* 如果您的申请被批准,公积金管理中心或银行会通知您签署贷款合同。

* 在签署合同前,请务必仔细阅读合同内容,确保您了解所有条款和条件。

计算房贷利率公积金

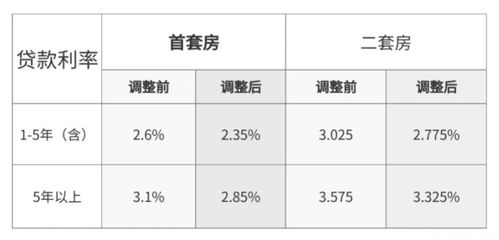

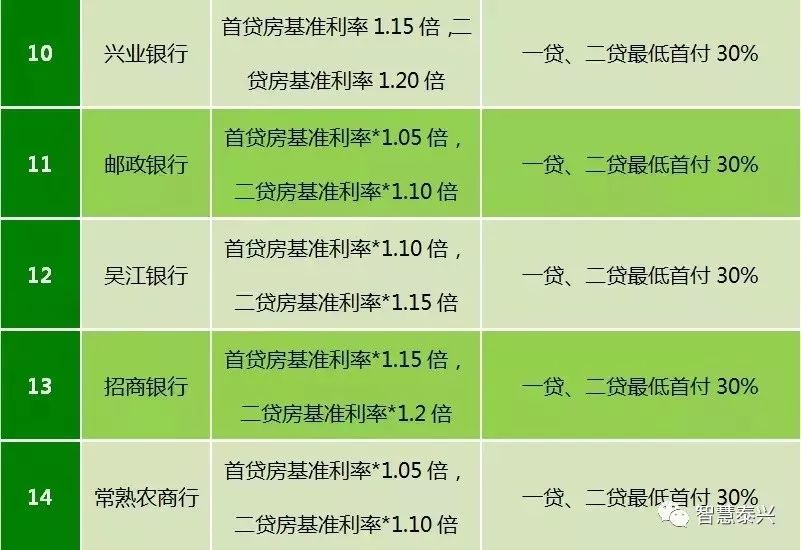

1、了解利率:

* 公积金贷款的利率通常由当地公积金管理中心或银行设定,并会定期调整。

* 在申请前,您可以向当地公积金管理中心或银行咨询最新的利率。

2、计算每月还款额:

* 公积金贷款的每月还款额由贷款本金、利率和还款期限决定。

* 您可以使用公积金管理中心或银行提供的计算器来计算每月还款额。

3、计算总利息:

* 公积金贷款的总利息可以通过将每月还款额乘以还款月数,然后减去贷款本金来得到。

* 需要注意的是,由于公积金贷款的利率较低,总利息通常会比商业贷款少。

注意事项

1、及时还款:

* 公积金贷款虽然利率较低,但逾期还款仍然会产生罚息,您需要确保每月按时还款,避免产生额外的费用。

2、关注利率变化:

* 公积金贷款的利率可能会随着市场变化而调整,您需要定期关注利率变化,以便在利率下降时考虑提前还款或重新贷款。

3、了解提前还款政策:

* 不同的公积金管理中心或银行可能有不同的提前还款政策,在决定提前还款前,您需要了解并比较不同政策,选择最适合您的方案。

通过本文,您应该已经了解了如何申请和计算房贷利率公积金,在购房过程中,了解并正确计算房贷利率公积金非常重要,希望本文能为您提供有用的信息,并帮助您顺利申请到低息、低风险的公积金贷款。